Вы нашли партнерку с хорошими ставками, начали лить трафик — и вдруг оказалось, что вывести заработанное нельзя еще две недели, а минимальная сумма в три раза больше того, что накопилось на счету. Знакомая ситуация? Минимальные выплаты в партнерках — один из параметров, который новички часто игнорируют при выборе партнерской программы для арбитража, а потом именно он замораживает деньги на неопределенный срок. В этой статье разберем, какие пороги считаются нормой, как работают холды и расписания выплат в разных типах программ, и что конкретно можно сделать, чтобы деньги приходили быстрее и регулярнее. Начнем с того, как вообще устроена логика минимальных выплат в партнерках и почему цифры так сильно различаются.

Что такое минимальная выплата в партнерке и зачем она нужна

Минимальная выплата в партнерке — это нижний порог, ниже которого система не переведет вам деньги, даже если баланс ненулевой. Накопили 400 рублей, а минималка партнерки — 1000 ₽? Деньги останутся на счете до следующего расчетного периода.

Экономика этого ограничения простая. Каждая транзакция стоит денег: банковский перевод внутри РФ обходится в 10–50 рублей, а исходящий SWIFT-перевод обычно представляет собой фиксированную сумму в диапазоне $25–$50, причем типичный SWIFT-платеж из США в Европу обходится в $25–$50 плюс FX-спред. Если партнерка выплачивала бы по $5 каждому новичку, комиссия съедала бы всю сумму — а то и выходила бы дороже самой выплаты. Плюс каждая выплата требует антифрод-проверки: система должна убедиться, что лид или клик не накручен. Чем меньше сумма, тем выше относительные издержки на верификацию.

Отсюда расхождение порогов у разных типов партнерок. У банковских и финансовых офферов минимальный порог выплат обычно 1500–3000 ₽: рублевые переводы дешевы, аудитория локальная, антифрод встроен в CRM. У криптовых партнерок минимальная сумма вывода обычно стартует от $50 и выше: блокчейн-транзакции дороги в периоды нагрузки, а средний чек реферала в крипте выше, поэтому порог задирают намеренно.

Начинающие веб-мастера часто путают три разных параметра. Минимальная сумма вывода — это сколько нужно накопить. Холд — сколько дней система держит средства после подтверждения конверсии, страхуясь от возвратов. Периодичность — как часто партнерка вообще делает выплаты: раз в неделю, раз в две недели или строго 1-го и 15-го числа. Все три цифры влияют на реальную скорость получения денег, и смотреть нужно на них в связке. Перед тем как фиксировать условия, стоит также проверить надежность партнерки перед регистрацией — это убережет от ситуации, когда деньги зависают не из-за холда, а из-за недобросовестности самой сети.

Типичные пороги выплат: сравнительная таблица популярных партнерок

Ниже собраны данные по актуальным условиям выплат для популярных партнерских программ в РФ и за рубежом. Минималки и холды периодически меняются — перед подключением сверяйтесь с офертой программы. Колонка «холд» показывает, сколько дней деньги заморожены после засчитанного действия.

| Партнерка | Минималка | Валюта | Способы вывода | Периодичность | Холд |

|---|---|---|---|---|---|

| Admitad | 1000 / $20 / €20 | ₽/$/€ | Карта, WebMoney, USDT, р/с | Еженедельно (чт) | 14–70 дней |

| Ozon Seller | 1 000 | ₽ | Счет Ozon, р/с | 2 раза в месяц | 14 дней |

| Яндекс Маркет | 500 | ₽ | ЮMoney, р/с | 2 раза в месяц | 30 дней |

| Wildberries WB Partners | 1 000 | ₽ | Р/с, карта | Еженедельно | 14 дней |

| Skillbox | 1 000 | ₽ | Карта, р/с, ЮMoney | 2 раза в месяц | 30 дней |

| eLama | 3 000 | ₽ | Р/с, карта | По запросу | 14 дней |

| InSales | 1 500 | ₽ | Карта, р/с | По запросу | 30 дней |

| Rakuten Advertising | 50 | $ | Банк. перевод, PayPal | 1 раз в месяц | 60 дней |

| Shopify Affiliates | 10 | $ | PayPal | По запросу | 30 дней |

| Сбер СберСеллер | 2 000 | ₽ | Р/с | 1 раз в месяц | 30 дней |

| Тинькофф CPA | 1 000 | ₽ | Карта, р/с | 2 раза в месяц | 45 дней |

| МТС Банк | 2 000 | ₽ | Р/с, карта | 1 раз в месяц | 60 дней |

| Alfa Affiliates (гемблинг) | 100 | $ | USDT, крипта, карта | Еженедельно | 14 дней |

| 1WIN Partners | 50 | $ | USDT TRC-20, крипта | По запросу | 7 дней |

К примеру, в Admitad выплаты осуществляются раз в неделю по четвергам, минимальная сумма для вывода средств — 1000 руб/$20/€20, а холд зависит от конкретной партнерской программы. При этом период заморозки в Admitad может продолжаться 14, 30, 45 и даже 70 дней в зависимости от выбранной партнерской программы.

E-commerce и маркетплейсы держат минимальный порог вывода средств в диапазоне 500–1 000 ₽, но компенсируют это длинным холдом: Яндекс Маркет держит средства до 30 дней, потому что покупатель должен получить и не вернуть товар. Wildberries чуть лояльнее по холду, зато требует оформления через самозанятость или ИП для регулярного вывода на расчетный счет.

Самая низкая минималка в партнерках — у хостинговых и SaaS-программ. Shopify Affiliates стартует от 10 $, и в целом категория SaaS/хостинг идеальна для новичков, которым важно быстро увидеть первые реальные деньги на счете: рекуррентная подписка уже оплачена, риск возврата минимален.

Полярный случай — гемблинг и премиум-офферы по модели RevShare. Минимальные выплаты партнерских программ в этом сегменте формально невысокие (50–100 $), но реальный барьер создает холд и верификация трафика: до выплаты арбитражник ждет 7–14 дней, а при спорах счет может заморозиться. Международные сети вроде Rakuten добавляют еще 60-дневный холд из-за политики возвратов рекламодателей.

Закономерность простая: чем выше риск возврата или мошенничества у рекламодателя, тем больше минималка в партнерках и длиннее заморозка. Выбирая программу под быстрый старт, смотрите не только на цифру порога, но и на холд — именно он определяет реальный срок получения денег.

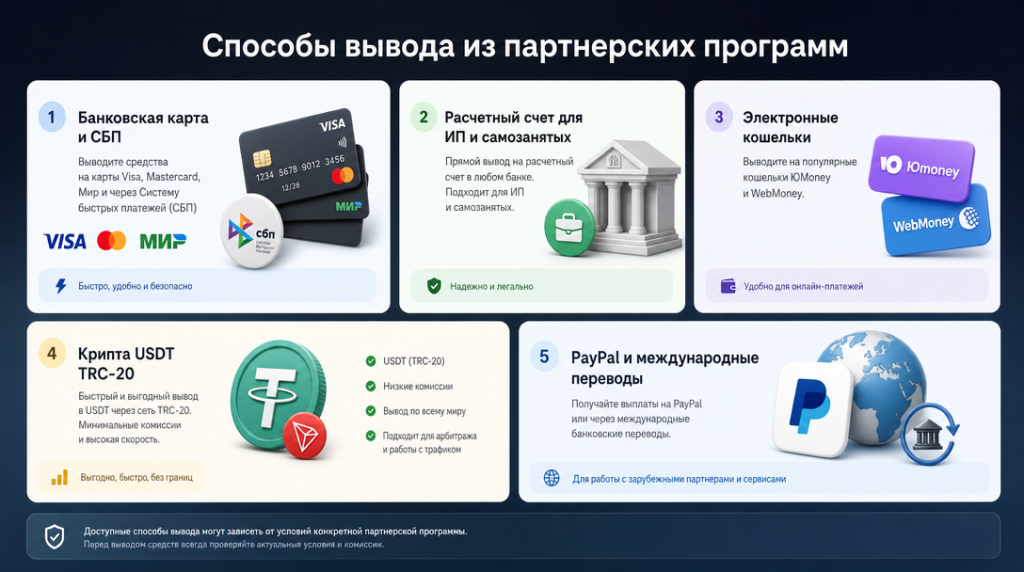

Способы вывода и как они влияют на минимальный порог

Размер минимальной суммы к выводу напрямую зависит от того, какой платежный метод вы выбираете. Партнерки закладывают в порог стоимость транзакции: чем дороже обходится перевод, тем выше минималка. Поэтому перед выбором CPA-сети смотрите не только на ставки, но и на доступные способы вывода денег. Если вы работаете с платным трафиком, выбор метода вывода стоит согласовывать и с тем, как подобрать партнерку под источник трафика — разные источники дают разную скорость оборота и требования к ликвидности.

Банковская карта и СБП

Самый доступный вариант для российских вебмастеров. Вывод на карту через СБП обходится сетям дешевле эквайринга, поэтому минимальный порог выплат здесь обычно самый низкий — от 500 до 1000 ₽. СБП работает мгновенно и без комиссии на стороне получателя, что делает его приоритетным методом для начинающих арбитражников с небольшими оборотами.

Расчетный счет для ИП и самозанятых

Вывод на расчетный счет ИП или самозанятого — стандарт для тех, кто работает с партнерками официально и платит НПД. Здесь минимальный лимит вывода обычно выше: партнерки ставят порог 3000–5000 ₽, реже до 10 000 ₽. Причина — банковские комиссии за входящий перевод юридическому лицу и административные издержки сети на формирование платежного поручения.

Электронные кошельки — ЮMoney и WebMoney

После 2022–2024 годов возможности этих систем заметно сузились. ЮMoney работает, но крупные CPA-сети все реже добавляют его как основной метод — комиссии выросли, лимиты на вывод снизились. WebMoney фактически выпал из оборота большинства топовых партнерок: верификация усложнилась, а переводы между кошельками нестабильны. Минималка там формально низкая (от 300–500 ₽), но реальная доступность метода под вопросом.

Крипта USDT TRC-20

В арбитраже трафика USDT TRC-20 стал стандартом де-факто: низкая комиссия сети, быстрое зачисление, независимость от банковской инфраструктуры. Нижний порог выплаты здесь обычно $50–300 в зависимости от сети. Для небольших объемов это может быть неудобно, зато крупным вебмастерам — идеальный вариант.

PayPal и международные переводы

Для российских пользователей PayPal недоступен с 2022 года. Платежная система PayPal приостановила отправку и получение платежей в России, попросив пользователей вывести остаток средств с их счетов до 18 марта 2022 года, и, по данным vc.ru, в марте 2022 года PayPal полностью остановил работу в России, российские пользователи не могут выполнять операции, а старые аккаунты заморожены и возобновление работы не анонсировано. Международные банковские переводы SWIFT также работают с ограничениями. На практике этот раздел партнерок актуален только для вебмастеров с иностранной регистрацией.

Холд, периодичность и реальные сроки получения денег

Достижение минимального порога — это только половина пути. Даже если баланс перевалил за нужную отметку, деньги не окажутся на вашем счете мгновенно: между «заработал» и «получил» стоят холд и расписание выплат.

Холд выплат — временная заморозка начисленного вознаграждения. Партнерке нужно убедиться, что лиды или продажи реальны: не отменены заказы, не сработали чарджбэки, нет признаков фродового трафика. Только после проверки комиссия переходит в статус «подтверждена» и становится доступна к выводу.

Сроки зависят от ниши. В e-commerce стандартный холд — 14–30 дней: за это время проходит период возврата товара. В банковских и финансовых офферах ждать приходится дольше — 30–90 дней, потому что банк проверяет активность клиента. Гемблинг-партнерки нередко держат средства до 60 дней из-за высокого риска чарджбэков.

Отдельный фактор — периодичность выплат. Одни сети платят раз в месяц по фиксированной дате, другие — еженедельно (например, по вторникам), третьи допускают вывод по запросу или даже в автоматическом режиме при достижении порога. Чем реже расписание, тем дольше деньги лежат на балансе после закрытия холда.

Разберем на примере. Вы набрали минималку 10-го числа, оффер из e-commerce с холдом 30 дней. Средства разморозятся 10-го следующего месяца, но ближайшая дата выплаты — 1-е число. Значит, ждать придется до 1-го числа месяца после разморозки — итого около 50 дней с момента заработка. Это нормальная ситуация, а не задержка: просто заранее закладывайте такой цикл в финансовое планирование.

Налоги и юридический статус при выводе денег

Партнерки все чаще проверяют статус получателя перед выплатой: крупные CPA-сети запрашивают ИНН, паспортные данные и договор оферты при первом выводе или при суммах от 50–100 тыс. рублей. Это не прихоть — сеть снижает собственные налоговые риски. От вашего статуса зависит, кто платит налог, с какой ставкой и насколько гладко пройдет вывод.

Физлицо и НДФЛ по прогрессивной шкале

Если вы работаете как обычное физлицо, доход от партнерки облагается НДФЛ. С 2025 года по данным Альфа-Банка и УБРиР действует пятиступенчатая прогрессивная шкала: 13% для дохода до 2,4 млн рублей в год, 15% — для части годового дохода свыше 2,4 млн рублей, но не более 5 млн рублей, 18% — свыше 5 млн рублей до 20 млн рублей, 20% — свыше 20 млн рублей до 50 млн рублей, и 22% — для дохода, превышающего 50 млн рублей. Ни ставки, ни пороги доходов в 2026 году не пересматривались. Крупные рекламные сети иногда выступают налоговым агентом и сами удерживают налог при выплате. Но большинство партнерок, особенно зарубежные и крипто-платформы, перекладывают ответственность на вас: получили деньги — задекларируйте сами до 30 апреля следующего года.

Самозанятый (НПД 4–6%) — удобный вариант для большинства

Режим самозанятости и НПД сейчас закрывает потребности большинства веб-мастеров с доходом до 2,4 млн рублей в год. По данным Контур, ставки составляют 4% на доходы от физлиц и 6% на доходы от юрлиц и ИП; для новых самозанятых действует автоматический вычет 10 000 ₽, который понижает ставки до 3% и 4% до исчерпания, а годовой лимит дохода — 2,4 млн ₽ без фиксированных платежей и деклараций. Для партнерок, которые платят как юрлицо, действует ставка 6%.

Привязка простая: регистрируетесь в приложении «Мой налог», указываете статус в личном кабинете партнерки, прикрепляете ИНН. Некоторые CPA-сети автоматически формируют чек через интеграцию — вам остается только подтвердить.

ИП и юрлицо — когда переходить

Как только доход превышает лимит НПД, режим самозанятости автоматически отключается. По данным ВТБ, если к моменту оплаты ваш доход с начала года составил 2,35 млн рублей, а вы получаете оплату от клиента в 100 000 рублей, налог с части суммы в пределах лимита (50 000 рублей) будет рассчитываться по ставке самозанятости, а остаток и все последующие доходы до конца года будут облагаться НДФЛ по ставке 13%. Открытие ИП на УСН 6% или патенте — следующий логичный шаг. Юрлицо имеет смысл при серьезных объемах, команде или работе с корпоративными рекламодателями.

Партнерки для юрлиц часто устанавливают повышенный минимальный порог выплат — от 10–30 тыс. рублей против 500–1000 рублей для физлиц, плюс требуют закрывающие документы: акт, счет-фактуру, реквизиты расчетного счета.

Скрытые комиссии и подводные камни выплат

Достичь минимального порога — это полдела. Прежде чем ждать перевод, прочитайте оферту до конца: именно там прячутся условия, которые съедают часть заработка или вовсе задерживают деньги.

Главный сюрприз — двойная комиссия. Партнерка берет свой процент за обработку выплаты, сверху накладывается комиссия платежной системы. Например, если ваш банк не имеет прямой связи с банком получателя, SWIFT-перевод может пройти через один или несколько банков-корреспондентов, каждый из которых способен взять свою комиссию — это часто самая непредсказуемая и «скрытая» из SWIFT-комиссий, что особенно болезненно при небольших суммах. Скрытые комиссии бьют по тем, кто выводит часто и небольшими суммами: каждый раз теряется на транзакции.

Конвертация валют — отдельная история. Если партнерка считает комиссионные в долларах, а вы выводите в рублях, курс может быть внутренним — хуже биржевого. По данным PayGlocal, когда платежи связаны с валютной конвертацией, банки применяют наценку к курсу обмена, которая обычно составляет 2–5% выше рыночного курса. Проверяйте, по какому курсу и на какой момент считается сумма.

Еще один сценарий, который встречается на практике: вебмастер методично копил комиссионные, набрал 8 000 ₽, и тут партнерка обновила оферту — минимальная сумма для вывода выросла до 10 000 ₽. Деньги никуда не делись, но получить их раньше, чем закроешь новый порог, нельзя. Формально — законно, по факту — деньги зависли. В таких ситуациях умение грамотно общаться с менеджером партнерки может помочь договориться об индивидуальных условиях вывода или хотя бы получить внятное объяснение.

Отдельный риск — блокировка аккаунта при подозрении на фрод. Даже честный трафик может триггернуть антифрод-систему: выплату заморозят на срок от нескольких дней до нескольких недель, пока служба безопасности разбирается. Холд выплат в таком случае не ограничен стандартным расписанием — он длится, пока не закроется тикет.

Что делать: перед регистрацией сохраняйте скриншот условий выплат, а перед каждым выводом уточняйте актуальный порог и тариф — оферты меняются без уведомлений.

Как быстрее набрать минимальный порог: стратегия для новичка

Главная ловушка для начинающего партнера — трафик есть, продажи идут, но деньги будто заморожены: комиссии копятся в нескольких местах и нигде не достигают порога. Неделя, две, месяц — а вывод так и не открылся.

Первый шаг — выбирать партнерки с низким порогом на старте. SaaS-продукты, хостинги и реферальные программы маркетплейсов часто устанавливают минимальную сумму для вывода от 300 до 1000 ₽ — это реально набрать за первые недели даже с небольшой аудиторией.

Второй шаг — не распыляться. Если параллельно продвигать пять разных офферов, комиссии оседают на пяти разных балансах и ни один не достигает порога. Сконцентрируйтесь на 1-2 партнерках, которые максимально совпадают с вашей нишей. Так деньги аккумулируются быстрее.

Третий шаг — рассмотреть крупные CPA-сети с агрегацией. Их главный плюс для новичка — единый баланс по всем офферам. Вы продвигаете разные магазины, а комиссии суммируются в одном кабинете. По данным aff1.ru, в Admitad минимальная сумма для вывода средств — 1000 руб/$20/€20, и набирать ее на едином балансе по разным офферам реалистичнее, чем на нескольких отдельных кошельках.

Четвертый шаг — подбирать партнерку под свой объем трафика. Небольшой блог или телеграм-канал → ищите низкий порог и мгновенные выплаты. Если занимаетесь арбитражем трафика с серьезными бюджетами, там уже имеет смысл идти в партнерки с более высоким порогом, скажем от 10 000 ₽, — но и средний чек с одной конверсии там на порядок выше, так что порог набирается быстро.

Переходить на высокочековые программы стоит тогда, когда у вас стабильно 50+ переходов в сутки и есть понимание воронки. До этого момента низкий порог и регулярные выплаты важнее высокого заработка в теории.

Заключение

Минимальные выплаты в партнерках — это не просто цифра в правилах программы, а реальный фактор, который влияет на ваш денежный поток. Новички нередко выбирают оффер по ставке, забывая проверить порог вывода, холд и доступные методы. В итоге деньги лежат на балансе неделями.

Чтобы этого избежать, выбирайте партнерки с порогом до $20–50 и коротким холдом, уточняйте комиссии платежных систем до регистрации, а не после первой выплаты. Если вы только начинаете, сосредоточьтесь на одном-двух офферах — так быстрее дойдете до минималки, чем распыляясь на десяток.

Изучите условия выплат заранее — и деньги будут приходить предсказуемо, а не когда-нибудь.

Часто задаваемые вопросы

Выплаты в Admitad осуществляются раз в неделю (по четвергам), а минимальная сумма для вывода средств — 1000 руб/$20/€20. При этом минимальная сумма для выплаты привязана к валюте: $20, €20, 1000 рублей, 400 грн. Порог зависит от выбранного способа вывода денег: электронные кошельки и карты обходятся дешевле в обработке, поэтому минималка там ниже. Для SWIFT-переводов порог обычно выше из-за фиксированной банковской комиссии.

Ориентировочно — около 500–1000 ₽ при выводе на карту, выплаты проходят по расписанию. Статус самозанятого или плательщика НПД заметно упрощает документооборот и снижает налоговую нагрузку по сравнению с НДФЛ 13%.

Порог зависит от конкретного продукта: РСЯ, Маркет или другие инструменты работают по разным условиям. Периодичность выплат — раз в месяц при достижении порога, иначе накопленная сумма переносится на следующий период. Актуальные значения уточняйте в справке Яндекса.

Почему в партнерских программах есть минимальный порог выплаты?

Каждая транзакция стоит денег: банковская комиссия, комиссия платежной системы и внутренние операционные расходы CPA-сети съедают часть суммы — при мелких выплатах это невыгодно ни рекламодателю, ни самой сети. Минимальный порог также служит элементом антифрода: он отсекает тестовые и мошеннические аккаунты с искусственно накрученными микрообъемами.

Таких программ практически нет — даже самые гибкие сети в нише гемблинга и беттинга (например, ориентированные на арбитраж трафика с выплатами в USDT TRC-20) устанавливают порог от $50 до $100. Вывод по запросу без ожидания расписания — реальный плюс крипто-выплат, но минималка при этом все равно сохраняется.

Это два разных ограничения, которые часто путают. Минимальный порог вывода — нижняя граница суммы, которую вообще можно запросить к выплате. Холд выплат — срок заморозки уже заработанных средств до подтверждения качества трафика рекламодателем; деньги есть на балансе, но снять их пока нельзя. В моделях CPA и CPS холд обычно составляет от 7 до 45 дней, а в Admitad, например, период заморозки может продолжаться 14, 30, 45 и даже 70 дней в зависимости от выбранной партнерской программы.

Обязательного требования нет, большинство CPA-сетей работают с физическими лицами напрямую. Однако статус плательщика НПД дает ставку 4–6% вместо НДФЛ 13%, упрощает документооборот и позволяет получать официальные акты — это удобно при регулярных выплатах на расчетный счет или карту. По данным Точка Банк, в 2026 году самозанятые платят налог по ставкам: 4% с клиентов–физлиц, 6% с компаний и ИП, годовой лимит дохода — 2,4 млн ₽, отчетности нет, страховые взносы добровольные.

Сначала проверьте оферту и условия на момент подключения — изменения в одностороннем порядке без уведомления могут нарушать договорные условия. Напишите в поддержку с запросом обоснования; если ответ не устраивает — оставьте отзыв на тематических форумах арбитражников, это часто решает вопрос быстрее официальных претензий. В крайнем случае при значительных суммах — письменная претензия и обращение в суд.

Традиционно низкий порог вывода держат хостинги, SaaS-сервисы и реферальные программы маркетплейсов — их модель вознаграждения предполагает небольшие, но частые выплаты. Среди инструментальных платформ выделяются eLama, Shopify Affiliates (от $10) и ряд облачных сервисов с RevShare-моделью.

Итоговая комиссия складывается из двух частей: внутренней комиссии самой партнерской программы (обычно 0–3%) и комиссии платежной системы. Типичный SWIFT-платеж из США в Европу обходится в $25–$50 в качестве комиссии плюс FX-спред, а для менее ликвидных коридоров общие затраты могут достигать $40–$80 за транзакцию. Дешевле всего обходятся СБП и криптовалютные переводы; SWIFT и ЮMoney/WebMoney берут фиксированную или процентную комиссию, которая при небольших суммах может съесть заметную долю выплаты.