Финансовые партнерки — один из немногих сегментов CPA-рынка, где даже небольшой качественный трафик конвертируется в ощутимые выплаты. Но именно здесь новички теряют деньги на неправильно выбранных офферах, а опытные арбитражники упускают прибыль, не зная актуальных условий банков и МФО. Эта статья закроет оба пробела: вы узнаете, как устроены финансовые вертикали, по каким критериям отбирать офферы, какие связки работают прямо сейчас и как выжимать максимум из каждого лида — будь то кредитная карта, микрозайм или брокерский счет. Финансовая ниша — лишь одна из многих: полный обзор доходных направлений собран в разделе партнерские программы по вертикалям. Разберем все по шагам.

Что такое финансовые партнерки и почему это вечнозеленая вертикаль

Финансовые партнерки — это схема, где вебмастер приводит клиента банку, МФО, брокеру или страховой, а взамен получает фиксированную выплату за лид или процент от суммы сделки. Никаких товарных стоков, логистики и возвратов: только трафик и подтвержденные заявки.

Финансовая вертикаль работает в любой экономической ситуации. Когда ЦБ поднимает ставку — растет спрос на рефинансирование. Когда ставка падает — люди берут кредиты на крупные покупки. Кризис разгоняет микрозаймы: по данным Банка России, в 2024 году объем выдач микрозаймов составил рекордные 1,53 трлн рублей — на 51,4% больше, чем годом ранее, причем в декабре 2024 года 70% от общего числа новых кредитов, взятых россиянами, пришлось на займы от микрофинансовых организаций — против 47,4% годом ранее. Для арбитража трафика это означает стабильный объем спроса круглый год — без сезонных провалов, характерных для e-commerce.

Это белая ниша: офферы лицензированных банков и МФО, договоры с юрлицами, выплаты на ИП или самозанятость с нормальным документооборотом. Никаких серых схем и рисков блокировок рекламных кабинетов по причине тематики.

Работать можно через прямые партнерки банков — Т-Партнеры (партнерская программа Т-Банка, ex. Тинькофф Партнеры), Альфа, ВТБ — либо через мультивертикальные CPA-сети вроде Admitad или Leadgid, где финансовые офферы агрегированы в одном кабинете со сравнительной аналитикой EPC и аппрува.

Типы офферов и модели оплаты: за что реально платят

Правильный выбор оффера решает исход кампании раньше, чем вы настроили первый поток трафика. Ошибиться с типом продукта или моделью оплаты — значит слить бюджет на этапе тестов, даже при хорошем креативе.

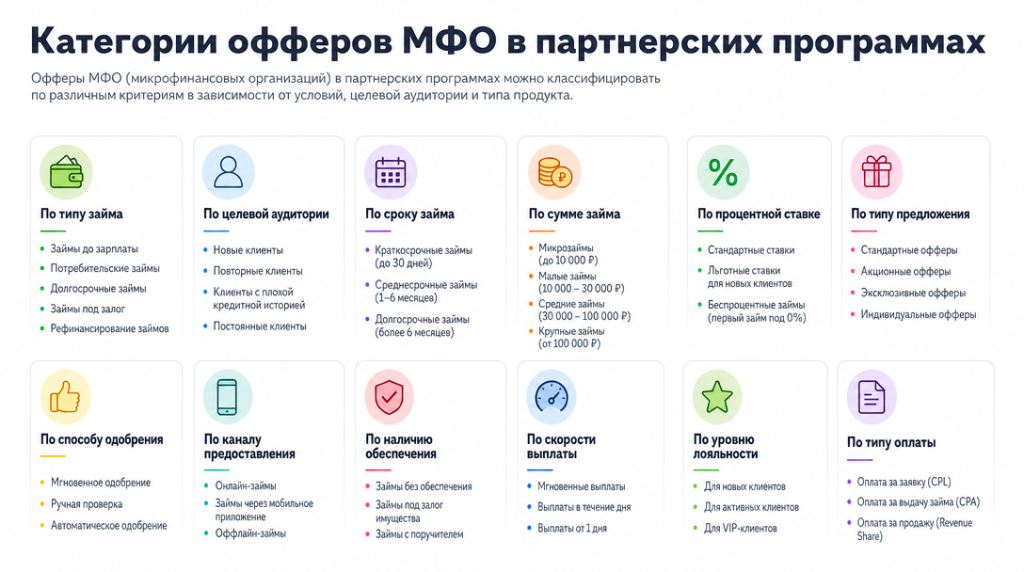

Категории офферов

Финансовая вертикаль охватывает несколько продуктовых сегментов с принципиально разными ставками и сложностью:

- Микрозаймы МФО — самый быстрый аппрув, выплаты за подтвержденную выдачу обычно в диапазоне нескольких сотен — нескольких тысяч рублей

- Кредиты наличными — сложнее скоринг, зато выплаты в разы выше

- Кредитные карты — ставки зависят от банка и типа карты

- Дебетовые карты — низкий порог одобрения, минимальная ставка

- Ипотека — редкий, но жирный формат с самыми высокими выплатами за сделку

- РКО для бизнеса — B2B-трафик, средний чек

- Брокерские счета и ОСАГО — средние выплаты

Точные ставки и условия зависят от конкретной партнерки и оффера: например, в агентской программе Т-Банка в программу входит более 300 предложений, среди которых популярные банковские продукты: кредитные и дебетовые карты, кредиты для физлиц, брокерский счет, а максимальное вознаграждение по бизнес-офферам Т-Бизнес достигает 20 000 ₽ за каждого клиента.

Модели оплаты

CPA (Cost Per Action) — оплата за выданный кредит или активированный продукт. CPL (Cost Per Lead) — деньги приходят уже за заявку, независимо от решения банка. CPS платит процент от суммы сделки. CPQL — квалифицированный лид с проверкой контакта и соответствия критериям. RevShare дает процент от LTV клиента на горизонте месяцев и лет. Hybrid-модель совмещает фиксированную выплату за лид плюс RevShare.

Когда какая модель выгоднее

CPL — логичный старт для холодного арбитражного трафика: выплаты за лид поступают быстро, риск потерь на скоринге минимален. CPA оправдывает себя на прогретом SEO-трафике, где аудитория уже ищет конкретный продукт и конверсия в выдачу выше. RevShare выбирают под брокерские офферы и накопительные продукты — там LTV клиента растягивается на годы, и при объеме пассивный доход перекрывает разовые CPA-ставки. Схожая логика работает в смежных нишах: например, в крипто-партнерках RevShare на брокерских офферах тоже является основной долгосрочной моделью монетизации.

Топ-10 финансовых партнерок 2026 года: сравнение условий

Критерии отбора: репутация на рынке (отзывы на Affkit, форумах), минимальная сумма вывода, скорость выплат, ширина ассортимента офферов и качество саппорта. Все сети ниже работают с трафиком из РФ/СНГ.

| Партнерка | Специализация | Модели | Вывод |

|---|---|---|---|

| Leadgid | Банки, МФО, страхование | CPA, CPL | Карта, кошелек |

| Leads.su | Кредиты, карты | CPA, CPL | Карта, ЮMoney |

| Pampadu | Банки, страхование | CPA | Карта, р/с |

| Click2Money | МФО, микрозаймы | CPA | Карта, кошелек |

| Admitad Finance | Мультивертикаль | CPA, RevShare | Карта, Payoneer |

| PDL-Profit | МФО, PDL | CPA, RevShare | Карта, кошелек |

| Unicom | Банки, кредиты | CPL | Карта, р/с |

| Т-Партнеры | Продукты Т-Банка | CPA | Карта Т-Банка |

| Kredita.net | МФО, займы | CPA | Карта, кошелек |

| LeadCash | МФО, PDL | CPA, RevShare | Карта, кошелек |

Точные условия (минимальная выплата, длительность холда, год основания) проверяйте непосредственно в офертах на сайтах партнерок — они периодически пересматриваются.

Leadgid — один из старейших игроков на рынке финансовых CPA-партнерок. Широкий каталог: банки, МФО, страховки. Плюс: персональный менеджер с первых выплат. Минус: длительный холд по ряду офферов.

Leads.su — сильная сторона: низкая минималка, быстрый старт. Минус: небольшое количество эксклюзивных офферов, много пересечений с другими сетями.

Pampadu — заточен под банковские продукты и страхование, удобный кабинет. Плюс: высокие ставки по картам. Минус: МФО-офферов мало.

Click2Money — узкая ниша микрозаймов МФО. Плюс: быстрый аппрув и регулярные выплаты. Минус: ограниченный набор рекламных материалов.

Admitad Finance — мощная инфраструктура мультивертикальной сети. Плюс: аналитика и API на уровне. Минус: длинный холд по части офферов — критично для оборотных средств.

PDL-Profit — специализация на PDL и коротких займах, есть RevShare. Плюс: прозрачная статистика по аппруву. Минус: трафик с ряда источников ограничен правилами.

Unicom — ориентирован на банковские лиды, CPL-модель. Плюс: стабильные выплаты, проверенные офферы. Минус: интерфейс кабинета устарел.

Т-Партнеры — программа Т-Банка. По описанию самой партнерки, к партнерской сети могут подключиться все, кто хочет продвигать офферы Т-Банка и других рекламодателей, включая блогеров, агентов и веб-мастеров; для подключения не обязательно иметь опыт работы с партнерскими программами. Плюс: бренд с высокой конверсией и доступ для самозанятых, ИП и юрлиц. Минус: специфика выплат под экосистему Т-Банка.

Kredita.net — узкий фокус на займах, низкий порог входа. Плюс: лояльные условия для новичков. Минус: небольшой каталог, мало крупных банковских офферов.

LeadCash — финансовые CPA-партнерки с акцентом на PDL и RevShare-модель. Плюс: пассивный доход с повторных займов. Минус: RevShare работает только при стабильном объеме трафика.

Метрики и подводные камни: аппрув, холд, шейв

Новички смотрят на ставку за лид и восхищаются: «3 000 рублей за одобренную кредитку — отлично!» Но реальный заработок считается через EPC (Earnings Per Click) и чистую маржу после учета холда, процента аппрува и рекламных расходов. Высокая ставка при низком аппруве и длинном холде может проигрывать МФО-офферу с вдвое меньшей выплатой, но быстрым оборотом.

Холды

Финансовая вертикаль держит выплаты дольше остальных: МФО — обычно от 2 недель, кредитные карты и потребительские кредиты — до месяца-двух, ипотека — может уходить за квартал. Если вы льете платный трафик, кассовый разрыв считайте заранее: при бюджете 100 000 рублей в месяц и 60-дневном холде нужен резерв минимум в две такие суммы.

Аппрув

Аппрув по МФО обычно заметно выше, чем по необеспеченным кредитам и кредитным картам — это связано как с упрощенным скорингом, так и с реалиями рынка: доля просроченной задолженности длительностью свыше 90 дней (NPL90+) по итогам II квартала 2025 года составила 28,3%, что свидетельствует об ухудшении качества портфеля на фоне роста выдач. На конверсию влияет качество трафика, гео, возраст аудитории и кредитная история пользователей. Чем «теплее» аудитория — тем выше аппрув. SEO и контентный трафик стабильно обходят таргет по этому показателю.

Шейв и антифрод

Шейв — намеренное занижение засчитанных лидов на стороне партнерки или рекламодателя. Признаки: конверсия резко падает без изменений в трафике, статистика в трекере расходится с отчетами сети. Защита: сравнивайте свой трекер с кабинетом сети, просите скриншоты статистики рекламодателя. Один из плюсов работы с прямыми программами банков, — при работе без посредников вы видите статистику напрямую и можете соотнести ее с объемом вашего трафика, что снижает риск шейвинга — искажения статистики. Работайте только с CPA-сетями, у которых есть открытый лог лидов и репутация на профильных форумах.

Источники трафика для финансовых офферов

Один оффер — одна стратегия трафика. МФО с быстрыми займами хорошо конвертят с push и таргета, где аудитория действует импульсивно. Кредиты под бизнес или ипотека требуют осознанного поиска — там работают SEO и контекст.

Яндекс.Директ и РСЯ

Контекстная реклама дает горячий трафик, но финансовая вертикаль жестко модерируется. Для МФО запрещены агрессивные обещания вроде «деньги за 5 минут без отказа» — объявление не пройдет. Посадочная страница обязана содержать реквизиты организации, ПСК и предупреждение о рисках. Без этого аккаунт улетит в бан раньше, чем придут первые лиды.

SEO и инфосайты

Органический трафик по запросам «как получить кредит с плохой историей» или «займ на карту онлайн» приходит уже подогретым — человек изучал вопрос перед кликом. Аппрув у такого трафика заметно выше, чем у холодного. Минус один: объемы растут медленно, первые результаты — через 3–6 месяцев.

Push, тизерки, Telegram-каналы

Push-трафик и тизерные сети дают массовый охват при низкой цене клика — типичный инструмент под МФО-офферы с простым целевым действием. Telegram закрывает другую задачу: канал с финансовым контентом прогревает подписчиков через серию постов, а бот-воронка ведет пользователя от первого касания до заявки. Аппрув с Telegram-трафика нередко выше, чем с push, — аудитория лояльнее. Схожие механики прогрева через Telegram активно применяются и в партнерках для дейтинга — там воронки через боты также показывают конверсию выше, чем у холодного трафика.

Юридические и налоговые аспекты: ОРД, ИП, самозанятость

С 2022 года вся интернет-реклама в России подлежит обязательной маркировке через операторов рекламных данных. По статье 14.3 КоАП РФ, за отсутствие пометки «Реклама» и данных о рекламодателе штраф для физлиц — от 2 до 2,5 тыс. руб., для ИП и должностных лиц — от 4 до 20 тыс. руб., для юрлиц — от 100 до 500 тыс. руб. — и финансовая вертикаль здесь не исключение. Стоит отметить, что требования по маркировке и налоговому оформлению едины для всего арбитражного рынка: с теми же вопросами сталкиваются, например, вебмастера в нутра-партнерках, где также активно используются платные источники трафика.

Маркировка ОРД

По требованиям ФЗ-38 «О рекламе», каждый рекламный материал должен получить токен (erid) до публикации. На практике в CPA-схеме токенизацией занимается либо рекламодатель-банк, либо сама партнерская сеть — уточняйте в договоре оферты. Например, Т-Партнеры сообщают, что менеджер может проверить ваше объявление и подготовить маркировку для соблюдения закона «О рекламе». Если партнерка этого не делает — регистрируйте рекламу самостоятельно через любой аккредитованный ОРД.

Налоговый статус

Для вывода выплат есть два реалистичных варианта. Самозанятость подходит при доходе до 2,4 млн рублей в год: пункт 8 ч. 2 ст. 4 Закона N 422-ФЗ устанавливает лимит доходов плательщика НПД в течение одного календарного года — 2,4 млн руб. ИП на УСН 6% снимает ограничение по обороту, но добавляет фиксированные страховые взносы — по данным Главбух.ру, в 2026 году ИП должен заплатить 57 390 рублей фиксированного платежа за полный год — такая сумма утверждена в статье 430 НК РФ, плюс 1% пенсионных взносов с дохода свыше 300 000 руб., но не более 321 818 руб. Ряд партнерок работает исключительно с юрлицами или ИП — статус физлица там закроет доступ к выплатам.

ФЗ о рекламе финуслуг

Статья 28 ФЗ-38 обязывает указывать в рекламе кредитов наименование организации, ПСК и предупреждение о рисках. Реклама МФО дополнительно регулируется требованиями ЦБ. Запрещены формулировки вроде «деньги без отказа» или «одобрим всем» — такие креативы нарушают и ФЗ-38, и закон о защите прав потребителей в части недостоверных сведений. Модерация большинства CPA-сетей блокирует подобные тексты еще на этапе согласования, но ответственность за публикацию все равно частично лежит на вебмастере.

Как выбрать партнерку и не нарваться на скам: чек-лист

Перед тем как лить трафик, проверьте сеть по этим пунктам:

- Возраст домена — менее года? Риск высокий.

- Наличие договора или оферты с реквизитами юрлица — без этого вы никто перед законом.

- Минимальная выплата и сроки холда указаны явно, без формулировки «по договоренности».

- Прозрачная статистика: видны клики, лиды, отказы в реальном времени.

- Реальные отзывы на CPA-форумах (Affspace, CPA.Club, Telegram-чатах арбитражников) — не на сайтах-агрегаторах, где рейтинг покупается.

- Скорость выплат: задержки свыше 30 дней без объяснений — красный флаг.

- Стабильные ставки: частая смена условий без уведомления = агрессивный шейв.

- Персональный менеджер с реальными контактами, а не только тикет-система.

- Прозрачные KPI по аппруву — скрытые пороги конверсии режут выплаты без предупреждения.

- Проверьте сеть через скам-листы: если упоминается в контексте невыплат — проходите мимо.

Заключение

Финансовые партнерки остаются одной из самых доходных ниш в арбитраже — но только для тех, кто разобрался в деталях. Выбирайте сети с прозрачной статистикой и репутацией на форумах, тестируйте несколько офферов одновременно и следите за аппрувом в первые 48 часов — это главный индикатор честности партнерки. Оформите самозанятость или ИП заранее: выплаты без документов превращаются в головную боль при первой же проверке. Начните с одного источника трафика, доведите связку до плюса — и только потом масштабируйтесь.

Часто задаваемые вопросы

Первые 1–3 месяца чаще всего уходят на тесты креативов и прелендингов — бюджет тратится, прибыли почти нет. Когда связки начинают работать, доход на офферах МФО варьируется от десятков тысяч рублей в месяц у начинающего вебмастера до миллионов у топовых арбитражников с большими бюджетами. Результат напрямую зависит от рабочего бюджета, выбранной вертикали и скорости обучения.

В прямой партнерке банка или МФО ставка выплаты за лид выше, потому что нет посредника, но вы получаете один-два оффера и минимум рекламных материалов. CPA-сеть агрегирует десятки офферов — кредитные карты, микрозаймы, страховки — и дает готовые прелендинги, однако берет свою маржу, снижая итоговый EPC. Новичкам удобнее стартовать через сеть: проще сравнивать конверсию и быстро менять оффер без переговоров.

Холд — это период заморозки выплаты: партнерка удерживает деньги, пока рекламодатель проверяет качество трафика. По МФО холд обычно укладывается в 1–2 недели, по картам и кредитам — растягивается на месяц-два, по ипотеке может уходить за квартал. Аппрув — доля одобренных лидов от общего числа отправленных заявок; чем он выше, тем выгоднее связка. Низкий аппрув при хорошем объеме трафика — сигнал пересмотреть источник или прелендинг.

Нужно ли регистрировать ИП для работы с финансовыми партнерками?

На старте хватит статуса самозанятого: по закону № 422-ФЗ лимит дохода — 2,4 млн рублей в год, и на март 2026 года лимит остается прежним — 2,4 млн рублей в год, и в рамках эксперимента его нельзя снижать или менять до 2028 года. Многие партнерки (включая Т-Партнеры) работают с физлицами — к партнерской сети могут подключиться самозанятые, ИП и юрлица на любой системе налогообложения. Как только выплаты становятся стабильно крупными, партнерки начинают требовать ИП или ООО — это их внутреннее требование бухгалтерии. Лучше открыть ИП заранее, чтобы задержки с документами не тормозили вывод денег.

ОРД — обязательная регистрация интернет-рекламы в Едином реестре интернет-рекламы (ЕРИР), каждое объявление должно получить токен-идентификатор erid. Как поясняет ОРД-А, с 1 сентября 2022 года вся реклама в рунете должна быть промаркирована в соответствии с новой редакцией Закона «О рекламе»; новые правила ввели обязательную передачу данных о рекламных кампаниях в ЕРИР через операторов рекламных данных (ОРД). Обычно токен оформляет рекламодатель или сама партнерская сеть, но ответственность за отсутствие маркировки может лечь и на вебмастера. По статье 14.3 КоАП РФ штраф для юрлиц достигает 500 000 рублей, поэтому перед запуском кампании уточните у менеджера партнерки, кто закрывает этот вопрос.

Стабильно хорошую конверсию показывают push-уведомления, таргетированная реклама ВКонтакте и Telegram-каналы с аудиторией «деньги до зарплаты» — люди там уже мотивированы. SEO-агрегаторы займов дают дешевый органический трафик с высоким аппрувом, потому что пользователь сам ищет продукт. Яндекс.Директ тоже работает, но требует соблюдения ряда ограничений — подробнее в следующем вопросе.

Да, но Яндекс допускает к размещению только рекламодателей с лицензией Центробанка — ее наличие придется подтвердить документально. В объявлениях обязательны дисклеймеры с реальными ставками, а формулировки вроде «100% одобрение» или «деньги без отказа» под запретом. При соблюдении этих условий контекст дает качественный лид с хорошим аппрувом — аудитория горячая.

Главные признаки: систематические задержки выплат без объяснений, резкое падение аппрува без изменений на вашей стороне, отсутствие публичного юрлица и договора. Дополнительные тревожные сигналы — требование внести депозит перед началом работы и волна негативных отзывов в Telegram-чатах арбитражников. Перед подключением проверяйте сеть минимум по двум независимым источникам: форумам и отраслевым рейтингам CPA-сетей.